Στη μέση της χρονιάς, η Global Aviation δίνει στη δημοσιότητα την ενδιάμεση έκθεσή της για το 2025, προσφέροντας μια πανοραμική αποτύπωση της πορείας του κλάδου.

Η εικόνα που αναδύεται είναι αντιφατική: ορισμένες αγορές πετούν ψηλά με εντυπωσιακούς ρυθμούς ανάπτυξης, ενώ άλλες πασχίζουν ακόμα να επανέλθουν σε προπανδημικά επίπεδα. Ωστόσο, σε γενικές γραμμές, ο κλάδος των αερομεταφορών διατηρεί τη δυναμική του, επιδεικνύοντας ανθεκτικότητα απέναντι στις πολλαπλές προκλήσεις.

Ελεγχόμενη Ανάπτυξη Χωρητικότητας

Παρά τα συνεχιζόμενα προβλήματα στην εφοδιαστική αλυσίδα, η μειωμένη προσφορά ενισχύει την πληρότητα και τα έσοδα. Η συνολική αύξηση χωρητικότητας για το 2025 υπολογίζεται στο 1,6% σε σύγκριση με το προηγούμενο έτος και στο 4% σε σχέση με το 2019.

Περιοχές που ξεχωρίζουν:

-

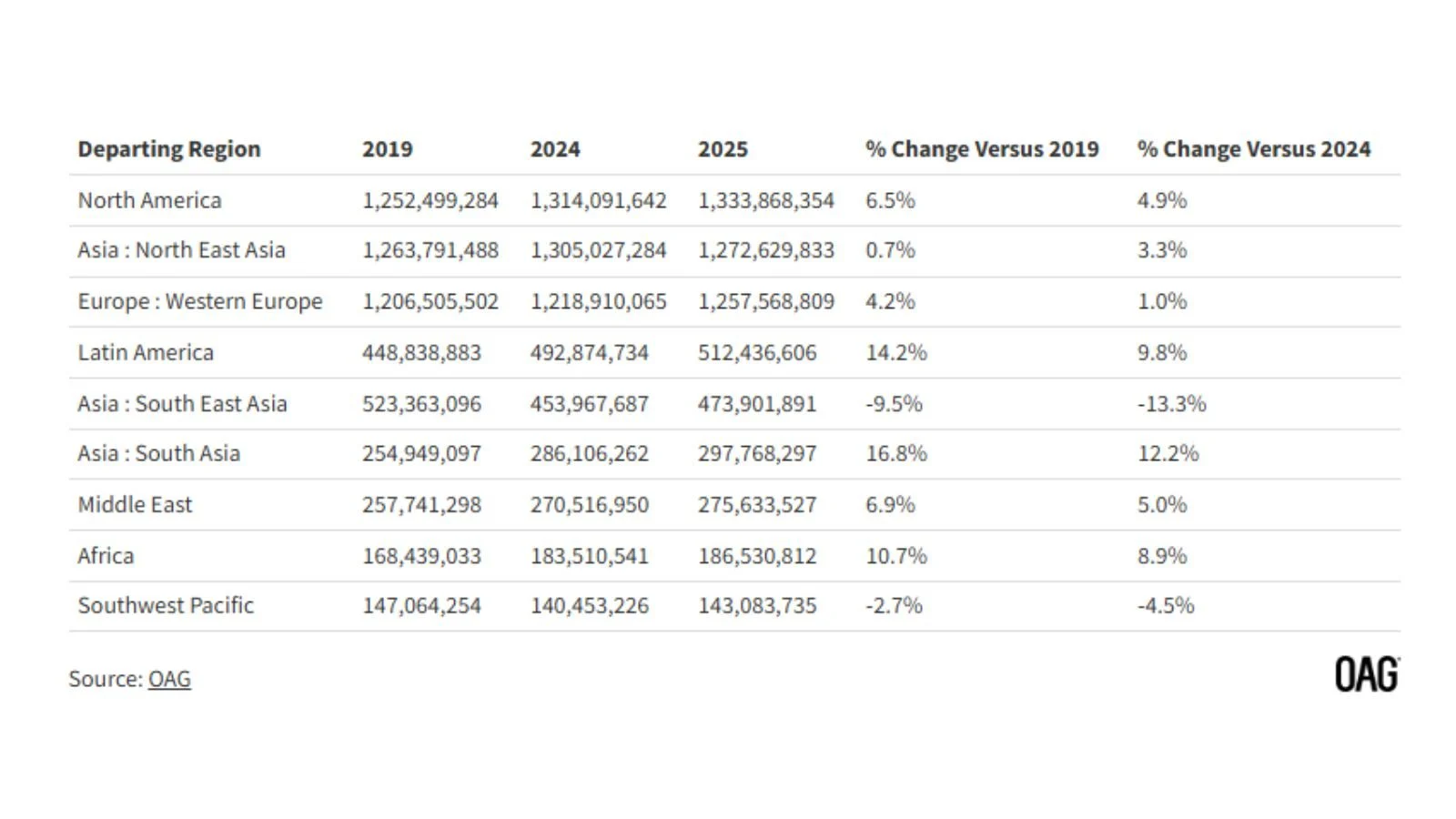

Νότια Ασία (κυρίως Ινδία): Μεγάλες αεροπορικές εταιρείες όπως η IndiGo και η Air India διευρύνουν τη διεθνή τους παρουσία. Η χωρητικότητα αγγίζει τα 297,7 εκατομμύρια θέσεις, με αύξηση 12,2% έναντι του 2024 και 16,8% σε σχέση με το 2019.

-

Αφρική: Με αιχμή του δόρατος προορισμούς όπως η Αίγυπτος και το Μαρόκο, η ήπειρος καταγράφει αύξηση χωρητικότητας 10% σε σχέση με το 2019, φτάνοντας τους 236 εκατομμύρια επιβάτες.

-

Λατινική Αμερική: Οι low-cost εταιρείες ηγούνται της ανάκαμψης, ανεβάζοντας τη χωρητικότητα στα 512,4 εκατομμύρια θέσεις (14,2% πάνω από το 2019 και 9,8% από το 2024).

-

Βόρεια Αμερική και Δυτική Ευρώπη: Επανέρχονται σε σταθερούς ρυθμούς ανάπτυξης. Η Βόρεια Αμερική εκτιμάται ότι θα φτάσει τις 1,33 δισ. θέσεις (6,5% άνοδος από το 2019), ενώ η Δυτική Ευρώπη τις 1,25 δισ. (4,2% άνοδος).

Στον αντίποδα, Νοτιοανατολική Ασία και Νοτιοδυτικός Ειρηνικός συνεχίζουν να υπολείπονται των προηγούμενων επιπέδων. Η Ινδονησία, για παράδειγμα, πλήττεται από περιορισμούς στην προσφορά και χαμηλή ζήτηση. Η Νοτιοανατολική Ασία καταγράφει μείωση -13,3% σε σχέση με το 2024 και -9,5% από το 2019, ενώ ο Νοτιοδυτικός Ειρηνικός σημειώνει πτώση -2,7%.

Αεροπορικά Κέρδη: Οι Μεγάλοι Γίνονται Μεγαλύτεροι

Η κερδοφορία στον τομέα εμφανίζεται πλέον πιο σταθερή, απομακρυνόμενη από τον κυκλικό χαρακτήρα του παρελθόντος. Ωστόσο, το χάσμα μεταξύ ισχυρών και ασθενέστερων εταιρειών διευρύνεται. Μεγάλες εταιρείες όπως οι United Airlines, IAG, Emirates και Ryanair ενισχύουν σημαντικά τα περιθώρια κέρδους τους.

Οι εκτιμήσεις της IATA για το 2025 κάνουν λόγο για καθαρά κέρδη 36 δισ. δολαρίων, με καθαρό περιθώριο 3,7%. Αν και το ποσοστό αυτό παραμένει χαμηλό για έναν κεφαλαιουχικό κλάδο, αποτελεί βελτίωση σε σχέση με το 3,4% του 2024. Παρά την ήπια πτώση στα έσοδα από επιβάτες, οι πληρότητες αυξάνονται, φτάνοντας κατά μέσο όρο στο 84%.

Πολιτικές και Γεωπολιτικές Παράμετροι

Η αβεβαιότητα που προκαλούν οι διεθνείς εντάσεις επηρεάζει άμεσα την πορεία του κλάδου. Όπως σημειώνεται στην έκθεση, «η βιομηχανία επιθυμεί πολιτική σταθερότητα, καθώς οι εξωτερικές επιρροές σπάνια έχουν θετικό αντίκτυπο.»

Έντονα Ζητήματα στην Προσφορά

Η πίεση στην αλυσίδα εφοδιασμού δεν περιορίζεται μόνο στα εξαρτήματα. Η ανεπάρκεια εξειδικευμένου ανθρώπινου δυναμικού, ειδικά σε πιλότους και τεχνικό προσωπικό, συνιστά τη σοβαρότερη πρόκληση της επόμενης δεκαετίας. Ελλείψεις παρατηρούνται επίσης σε ελεγκτές εναέριας κυκλοφορίας, με ιδιαίτερη ένταση στην Ευρώπη και τη Βόρεια Αμερική.

Παράλληλα, περιορισμοί στη χωρητικότητα βασικών αεροδρομίων, ιδιαίτερα στην Ευρώπη, λόγω φυσικών ή περιβαλλοντικών παραμέτρων, καθιστούν δυσκολότερη την επέκταση. Αντιθέτως, κόμβοι όπως το Changi της Σιγκαπούρης προχωρούν ήδη σε επόμενες φάσεις ανάπτυξης.

Παγκόσμιο Οικονομικό Κλίμα και Προοπτικές

Η παγκόσμια οικονομία παρουσιάζει τάσεις επιβράδυνσης, με την IATA να εκτιμά μείωση του ΑΕΠ στο 2,5% από 3,3% το 2024. Αν και σε κάποιες αγορές η ζήτηση υποχωρεί, άλλες δείχνουν ιδιαίτερη αντοχή:

-

Ευρώπη: Η θερινή περίοδος ενισχύει την κίνηση.

-

Μέση Ανατολή: Στηρίζεται σε συνδυασμένη τοπική και διασυνδεόμενη ζήτηση.

-

Λατινική Αμερική: Αντέχει τις οικονομικές πιέσεις.

Στις ΗΠΑ, η πτώση της εσωτερικής ζήτησης πλήττει κυρίως τις αεροπορικές εξαιρετικά χαμηλού κόστους (ULCCs). Η εξασθένιση του δολαρίου και οι χαμηλότερες τιμές πετρελαίου προσφέρουν σημαντική ανάσα κόστους, υποστηρίζοντας τη βιωσιμότητα σε μια πιθανώς πιο αδύναμη αγορά.

Η τιμολόγηση παραμένει βασικό εργαλείο, καθώς οι εταιρείες προσπαθούν να τονώσουν τη ζήτηση μέσω προσφορών. Παράλληλα, γίνονται διορθωτικές κινήσεις στη διαχείριση της χωρητικότητας – με εποχικές υπηρεσίες να μειώνονται και την premium χωρητικότητα να μετατοπίζεται προς ισχυρότερες αγορές.

Τελική Αποτίμηση

Παρά τα σύννεφα στον ορίζοντα, η πορεία των αερομεταφορών μέχρι στιγμής ξεπερνά τις αρχικές προβλέψεις του Ιανουαρίου. Το ισοζύγιο ανάμεσα στις αυξημένες πληρότητες και τις μειωμένες τιμές μοιάζει, για την ώρα, θετικό. Αν η χρονιά συνεχίσει έτσι, το ερώτημα παραμένει: «πόσο καλύτερο μπορεί να είναι το 2026;»

{kind=link}